미국 저평가 주식- 퍼미안 리소시스

OXY보다 싸고 성장성은 더 높다 — 퍼미안 리소시스(PR)는 델라웨어 분지 최저비용 생산자로 S&P 투자등급 획득, FCF 연 20% 증가, 배당 7% 인상까지 완료. 18명 애널리스트 전원 매수, 목표주가 평균 $22~$27. 초보자도 이해하는 실전 분석.

NYSE: PR | S&P 투자등급(BBB-) 획득

OXY보다 저렴하고 성장성은 더 높다, 퍼미안 리소시스(PR) — 델라웨어 분지 최저비용 생산자의 진짜 가치를 파헤친다

2026년 4월 기준 - NYSE 에너지 독립계 E&P 배당 성장주 분석

미국 저평가 주식- 퍼미안 리소시스 서론 — OXY를 분석하다 발견한 더 저렴한 퍼미안 원석

지난 글에서 워런 버핏이 지분 27%를 보유한 옥시덴탈 페트롤리엄(OXY)을 소개했다. 그런데 필자가 OXY 분석을 마치고 나서 같은 퍼미안 분지에 있는 더 흥미로운 종목을 발견했다. 바로 퍼미안 리소시스(Permian Resources Corporation), 뉴욕증권거래소 티커 PR이다.

2026년 4월 현재 PR은 $20~21 수준에서 거래 중이다. 52주 저점 $10.38에서 거의 두 배 가까이 반등했지만, 18명의 월가 애널리스트가 전원 '매수' 의견을 유지하며 평균 목표주가로 $22~$27을 제시하고 있다. 2026년 3월에는 S&P로부터 신용등급이 BB+에서 BBB-로 상향되어 투자적격등급(Investment Grade)에 처음 진입했다. 신용등급 상향은 이자비용 절감 → 잉여현금흐름(FCF) 증가 → 배당 확대의 선순환을 만든다. 필자가 PR에 신규 포지션을 구축하기 시작한 것은 이 순간이었다.

미국 저평가 주식- 퍼미안 리소시스 핵심 요약

NYSE: PR · FY2025 매출 $50.7억 · 2025 FCF $16억(+20% YoY) · 분기 배당 $0.16(+7% 인상) · S&P 투자등급(BBB-) 신규 획득 · 18명 애널리스트 전원 매수 · 목표주가 $22~$27

미국 저평가 주식- 퍼미안 리소시스 종목 설명 — 델라웨어 분지의 저비용 고성장 생산자

퍼미안 리소시스(설립 2015년, 텍사스 미들랜드 본사)는 퍼미안 분지, 특히 델라웨어 서브베이신(Delaware Sub-basin)에 집중한 독립계 원유·천연가스 기업이다. 구 사명은 센테니얼 리소스 디벨롭먼트(Centennial Resource Development)였으나 2022년 9월 사명을 변경했다. 현재 텍사스 리브스 카운티와 뉴멕시코 리아 카운티에 대형 연속 광구를 보유하고 있으며, 수평 시추(Horizontal Drilling)와 수압파쇄(Hydraulic Fracturing) 기술을 결합하여 퍼미안 분지 내 최저 수준의 생산 원가를 실현하고 있다.

PR의 핵심 경쟁력은 '업계 최저 수준의 리스 운영비(LOE)'다. 델라웨어 분지 평균 LOE가 Boe당 $5.26로, 동급 독립계 E&P 기업들과 비교해 현저히 낮다. 시추 완결 비용(D&C Cost) 역시 Boe당 ~$700/ft 수준으로 빠르게 하락 중이다. 이 비용 경쟁력이 유가 하락기에도 양호한 FCF를 지켜주는 구조적 해자(moat)가 된다.

미국 저평가 주식- 퍼미안 리소시스 주요 매출처 — 텍사스·뉴멕시코 원유 판매 집중

PR의 매출 구조는 단순하고 집중되어 있다. 원유(Crude Oil) 판매가 매출의 약 70% 이상을 차지하며, 나머지는 천연가스액(NGL)과 천연가스(Natural Gas)다. 판매 지역은 전량 미국 국내로, 멕시코만 연안(Gulf Coast)과 비와하(Non-Waha) 허브를 대상으로 한 운송·마케팅 계약을 확대하면서 2026년에 FCF를 $5,000만 추가 개선할 것으로 전망된다. 주요 매수 고객은 정유사 및 원유 트레이더이며, 파이프라인을 통한 직접 인도 방식으로 마케팅 마진을 극대화하는 전략을 채택하고 있다.

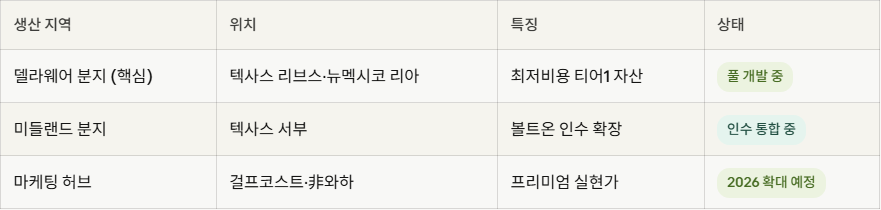

생산 지역 위치 특징 상태

델라웨어 분지 (핵심) 텍사스 리브스·뉴멕시코 리아 최저비용 티어1 자산 풀 개발 중

미들랜드 분지 텍사스 서부 볼트온 인수 확장 인수 통합 중

마케팅 허브 걸프코스트·非와하 프리미엄 실현가 2026 확대 예정

미국 저평가 주식- 퍼미안 리소시스 추천 이유 — 저평가 근거 3가지

① S&P 투자등급 획득 — 이자비용 절감의 선순환

2026년 3월 17일, S&P는 PR의 신용등급을 BB+(투자부적격)에서 BBB-(투자적격)으로 상향하였다. 피치(Fitch)는 이미 2025년 7월에 BBB- 등급을 부여했다. 투자등급 획득은 단순한 신용 지표 개선이 아니라 구조적 비용 절감의 시작이다. 저금리 채권 발행이 가능해지면서 기존 고금리 부채를 차환할 수 있고, 이자비용 절감분이 FCF로 직접 전환된다. 레버리지 비율은 2025년 말 기준 0.9배로 이미 업계 최저 수준이다.

② OXY와의 직접 비교 — 더 낮은 가격에 더 높은 성장성

③ NAV 대비 저평가 — 트루이스트 신규 커버리지의 핵심 논거

2026년 3월 트루이스트(Truist Securities)가 신규 커버리지를 '매수'로 개시하면서 목표주가를 $25로 제시했다. 보고서의 핵심 논거는 "PR의 순자산가치(NAV) 대비 현재 주가가 현저히 할인되어 거래 중"이라는 점이다. 델라웨어 분지의 미개발 드릴링 위치(undeveloped locations) 가치를 감안하면, 현재가는 NAV의 80% 수준에서 거래되고 있어 20% 이상의 내재적 업사이드가 존재한다는 분석이다. JP모건도 2026년 3월 목표주가를 $22에서 $26으로 상향 조정했다.

미국 저평가 주식- 퍼미안 리소시스 앞으로 전망 — 매출 확장 및 배당

PR의 2026년 가이던스는 원유 생산 186~192 MBbls/d, 총 생산 400~430 MBoe/d이며, CAPEX는 $17.5~19.5억으로 전년 수준을 유지한다. 이 가이던스의 핵심은 생산을 늘리면서도 CAPEX를 억제해 FCF를 극대화한다는 점이다. 배당은 분기당 $0.16(연 $0.64)으로 7% 인상됐으며, FCF의 일정 비율을 변동배당(Variable Dividend)으로 추가 지급하는 방식도 검토 중이다. 마케팅 허브 다각화(걸프코스트, 비와하)로 2026년 FCF 추가 개선 $5,000만이 예상되며, 볼트온(bolt-on) 인수를 통한 미들랜드 분지 자산 확대도 지속 가능한 매출 성장 동력이 된다. 웰스파고는 2026년 4월 목표주가를 $21에서 $27로 가장 공격적으로 상향했고, 씨티그룹은 $26을 제시했다.

미국 저평가 주식- 퍼미안 리소시스 리스크 요인 — 투자 전 반드시 점검하라

① 유가 민감도: WTI $50 이하 장기화 시 FCF·배당 감소 가능성

② 내부자 대규모 매도: 2026년 3월 주요 임원진 스톡 셀오프(stock sell-off) 발생 — 단기 신뢰 리스크

③ 단일 지역 집중: 델라웨어 분지 편중으로 천재지변·규제 리스크 취약

④ 52주 저점 대비 급등: $10.38 → $21, 단기 차익 실현 매물 압력 상존

⑤ 유가 하락 시 목표주가 하한: 일부 기관 최저 목표가 $14(벤치마크) 제시

미국 저평가 주식- 퍼미안 리소시스 결론 — 필자의 판단: OXY보다 상승 여력이 큰 퍼미안 순수 플레이

퍼미안 리소시스(PR)는 OXY의 '미니 버전'이 아니다. 더 작은 기업이지만, S&P 투자등급 획득, 18명 전원 매수 컨센서스, FCF 20% 성장, NAV 대비 할인이라는 네 가지 요소가 동시에 정렬된 보기 드문 기회다. 필자는 $18~$21 구간을 분할 매수 구간으로 판단하며, 유가 $60 이상 환경에서 $25~$27까지의 상승 여력을 기대한다. 포트폴리오 비중은 5~8% 이내로 제한한다. 지난 글의 OXY와 함께 '에너지 배당 바벨 전략'으로 함께 보유하면 업사이드는 극대화하면서 리스크는 분산할 수 있다.

※ 본 글은 투자 참고용이며 최종 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

'미국 저평가 주식' 카테고리의 다른 글

| 미국 저평가 주식-엔터프라이즈 프로덕트 파트너스 (1) | 2026.04.14 |

|---|---|

| 미국 저평가 주식-옥시덴탈 페트롤리엄 (0) | 2026.04.14 |

| 미국 저평가 주식-에코스타 (0) | 2026.04.14 |

| 미국 저평가 주식-파이어플라이 에어로스페이스 (0) | 2026.04.14 |

| 미국 저평가 주식-코어위브 (0) | 2026.04.14 |