미국 저평가 주식- 옥시덴탈 페트롤리엄

워런 버핏이 지분 27%를 보유하며 "영원히 팔지 않겠다"고 선언한 옥시덴탈 페트롤리엄(OXY) — OxyChem 매각으로 역대 최강 재무구조 완성, 배당 8% 인상, 퍼미안 분지 일일 생산량 145만 배럴. 초보자도 이해하는 실전 분석입니다.

NYSE: OXY | 버핏 지분 27% 보유

워런 버핏이 "영원히 팔지 않겠다"고 선언한 종목, 옥시덴탈 페트롤리엄(OXY) — 역대 최강 재무구조 완성 후 지금이 진짜 기회인가

2026년 4월 기준 |- NYSE 에너지 배당 가치주 심층 분석

미국 저평가 주식- 옥시덴탈 페트롤리엄 서론 — 버핏이 지분 27%를 쌓은 이유가 있다

워런 버핏이 버크셔 해서웨이를 통해 꾸준히 매수해 온 에너지주가 있다. 옥시덴탈 페트롤리엄(Occidental Petroleum Corporation), 뉴욕증권거래소 티커 OXY다. 2022년부터 총 12차례에 걸쳐 평균 단가 $51.76에 매수를 집행했으며, 현재 버크셔는 OXY 발행 주식의 약 27%를 보유하는 최대 주주다. 버핏은 2023년 주주 서한에서 OXY를 "영원히 보유할 수 있는 종목"이라고 직접 언급했다.

2026년 4월 현재 OXY는 약 $60~63 수준에서 거래 중이다. 이란-미국 긴장 고조로 유가가 상승하면서 주가도 반등했지만, 이전 고점($70 이상)보다 낮은 수준이다. 그러나 필자가 OXY를 주목하는 이유는 단순한 유가 상승 기대가 아니다. OxyChem 매각과 크라운록 통합으로 재무 체질이 근본적으로 달라졌고, 2026년부터 주주환원이 본격화되는 구조 변화가 진행 중이기 때문이다.

옥시덴탈 페트롤리엄 핵심 요약

NYSE: OXY · FY2025 매출 $221억 · 일일 생산량 145만 boe/d · 분기 배당 $0.26(+8% 인상) · 버핏 평균 매입가 $51.76 · 32명 애널리스트 컨센서스 목표주가 $58.24

미국 저평가 주식- 옥시덴탈 페트롤리엄 종목 설명 — 퍼미안의 요새, OXY의 3대 사업 축

옥시덴탈 페트롤리엄(설립 1920년, 텍사스 휴스턴 본사)은 미국·중동·북아프리카에서 원유와 천연가스를 생산하는 독립계 에너지 기업이다. 직원 수 약 10,412명. 2024년 크라운록(CrownRock) $120억 인수로 퍼미안 분지 미들랜드 서브베이신의 생산 능력을 대폭 확대했으며, 2025년 OxyChem을 버크셔에 $97억에 매각하여 순수 '퍼미안 퍼스트(Permian-First)' 에너지 기업으로 재편됐다.

저탄소 벤처(LCV) 부문의 Stratos DAC 플랜트는 현재 매출이 미미하지만, 마이크로소프트·구글 등 빅테크의 탄소 중립 공약과 연계하여 탄소크레딧 대량 판매 계약이 성사되면 OXY의 밸류에이션 재평가(re-rating) 트리거가 될 수 있다는 점에서 중장기 관전 포인트다.

미국 저평가 주식- 옥시덴탈 페트롤리엄 주요 매출처 — 미국 국내 중심의 방어적 수익 구조

OXY 매출의 약 75% 이상이 미국 국내 자산에서 발생한다. 퍼미안 분지·로키스·멕시코만이 핵심이며, 나머지는 오만·알제리 등 중동·북아프리카 자산에서 나온다. 원유 판매가 핵심 매출원이고, 미드스트림 수수료 수익이 유가 하락기 완충 역할을 한다.

미국 저평가 주식- 옥시덴탈 페트롤리엄 추천 이유 — 저평가 근거 3가지

① 역대 최강 재무구조 — 부채 2019년 대비 62% 감소

OxyChem을 $97억에 매각하여 $65억을 즉시 부채 상환에 투입했다. 부채가 10년 최저 수준으로 줄어들면서 2026년 초 배당을 8% 인상($0.22 → $0.26/분기)하고, 하반기부터 자사주 매입 확대를 공식 예고했다. 이자비용 절감으로 2025년 대비 FCF가 $12억 추가 개선될 것으로 분석된다.

② 퍼미안 단가 우위 — WTI $60에서도 FCF 창출

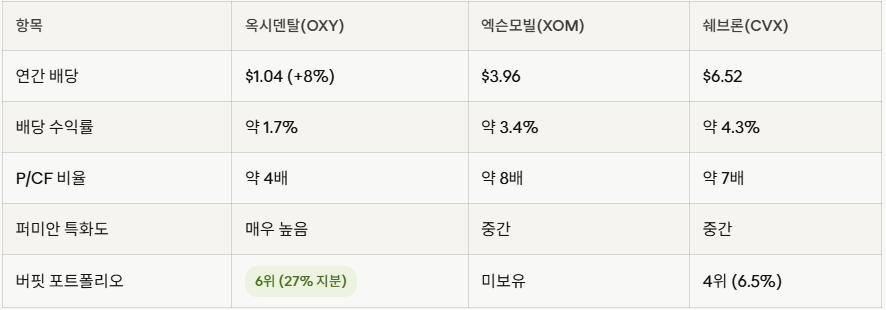

크라운록 통합으로 미개발 위치(undeveloped location)가 1,700곳 이상 추가됐다. WTI $60/배럴 수준에서도 양호한 FCF를 창출하는 저비용 구조가 버핏의 핵심 투자 근거다. P/CF 비율 약 4배는 동종 대형주(XOM 8배, CVX 7배) 대비 현저히 낮은 수준이다.

③ 동종 업체 비교

미국 저평가 주식- 옥시덴탈 페트롤리엄 앞으로 전망 — 매출 확장 및 배당

2026년 OXY는 생산량 0~2% 소폭 성장, CAPEX $63~67억 수준을 가이던스로 제시하고 있다. 배당은 2026년 초 분기당 $0.26으로 인상했으며, 부채 목표 달성 후 하반기부터 자사주 매입을 본격 확대할 예정이다. 중장기 시나리오에서는 Stratos DAC 플랜트의 탄소크레딧 판매가 본격화될 경우 LCV 부문이 완전히 새로운 수익 축으로 자리잡을 수 있다. 멕시코만에서의 신규 탐사정 성공(2026년 4월)도 중기 생산 증가의 선행 지표다. 유가 $75/배럴 유지 시 일부 기관의 목표주가는 $70 이상까지 제시된다.

미국 저평가 주식- 옥시덴탈 페트롤리엄 리스크 요인 — 유가 의존도를 반드시 인식하라

① 유가 민감도: WTI $50 이하 지속 시 FCF 급감, 배당 축소 가능성 존재

② 우선주 부담: 버크셔 보유 8% 우선주($83억) · 연간 우선배당 $6.79억 선지급 의무

③ OxyChem 매각 후: 화학 부문 분산 효과 소멸로 유가 하락기 실적 변동성 확대

④ 애널리스트 컨센서스: 32명 중 평균 목표주가 $58.24 — 현재가보다 낮은 수준

⑤ DAC 불확실성: Stratos 상업화 일정 지연 가능성 · 초기 탄소크레딧 시장 미성숙

미국 저평가 주식- 옥시덴탈 페트롤리엄 결론 — 필자의 판단: 유가 상승기 배당 성장주로 최적

OXY는 순수 성장주가 아니다. 그러나 퍼미안 분지 최저비용 생산자, 역대 최저 부채, 버핏의 '영구 보유' 선언이라는 세 가지 요소가 하방을 강하게 지지한다. 필자는 유가 $60~70 구간이 유지되는 환경에서 OXY를 에너지 배당 포트폴리오 핵심 종목으로 판단한다. $55 이하 구간에서 분할 매수, 포트폴리오 5~8% 이내 편입 전략이 적합하다.

※ 본 글은 투자 참고용이며 최종 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

'미국 저평가 주식' 카테고리의 다른 글

| 미국 저평가 주식-에코스타 (0) | 2026.04.14 |

|---|---|

| 미국 저평가 주식-파이어플라이 에어로스페이스 (0) | 2026.04.14 |

| 미국 저평가 주식-코어위브 (0) | 2026.04.14 |

| 미국 저평가 주식-POET 테크놀로지 (0) | 2026.04.14 |

| 미국 저평가 주식-크레도 테크놀로지 (0) | 2026.04.13 |