미국 저평가 주식-POET 테크놀로지

아직 매출 초기 단계지만 현금 $430M 확보, 3만 개 광학엔진 출하 예고 — POET 테크놀로지의 광학 인터포저 기술이 AI 데이터센터 판도를 바꿀 수 있는 이유를 실전 투자자의 시각으로 분석합니다.

NASDAQ: POET | TSX Venture: PTK

AI 광통신의 게임체인저, POET 테크놀로지— 현금 $430M 탑재하고 매출 폭발 직전인 이 종목을 아직 모른다면

미국 저평가 주식-POET 테크놀로지 서론 — 매출은 미미하지만 탄약은 충분하다

2025년 가을, 필자는 소형 포토닉스(광학 반도체) 종목 하나를 눈여겨보기 시작했다. 매출은 분기 $341,202(약 4.7억 원)에 불과하지만, 불과 3개월 만에 기관 투자자로부터 $375M(약 5,500억 원)을 유치하고, 2026년 1월 추가로 $150M을 조달한 기업이다. 이름은 POET 테크놀로지(POET Technologies Inc.), 나스닥 티커는 POET, 캐나다 토론토 본사의 이중 상장 기업이다(TSX Venture: PTK).

AI 데이터센터의 병목은 GPU 연산 능력이 아니라 GPU 간 데이터 이동 속도로 옮겨가고 있다. 광학 인터커넥트 시장은 2026년 기준 $100억 규모로 성장 중이며(LightCounting 추정), POET는 이 시장의 판을 뒤집을 수 있는 독자 플랫폼을 보유하고 있다. 아직 극초기 단계이기 때문에 리스크는 크지만, 그만큼 상승 잠재력도 비대칭적이다.

미국 저평가 주식-POET 테크놀로지 핵심 요약

현금 $430M 확보 · 2026년 광학엔진 3만 개 출하 목표 · Foxconn·Semtech·Mitsubishi Electric 파트너십 · 月가 애널리스트 매수 의견 목표주가 최대 $8.00 (현재 $6~$6.5 수준)

미국 저평가 주식-POET 테크놀로지 종목 설명 — POET 테크놀로지는 무엇을 만드는가

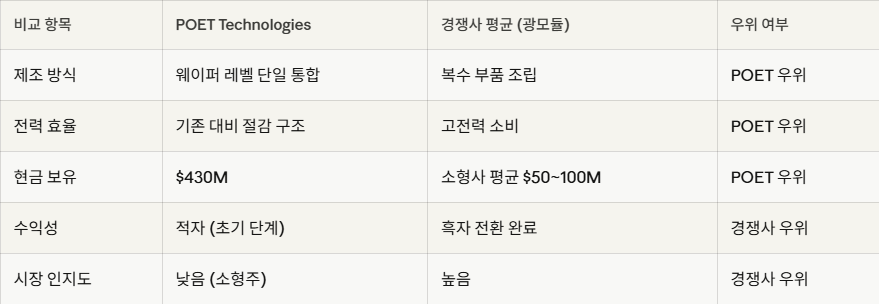

POET는 1985년 설립된 캐나다 기업으로, 나스닥(POET)과 토론토증권거래소 벤처(PTK)에 동시 상장되어 있다. 핵심 기술은 POET Optical Interposer™(광학 인터포저)로, 레이저·드라이버·멀티플렉서 등을 단일 칩 위에 웨이퍼 수준에서 통합하는 플랫폼이다. 쉽게 말하면, 기존에는 여러 개의 부품을 따로 연결해야 했던 광통신 모듈을 단 하나의 집적 패키지로 구현하는 기술이다.

Teralight은 2026년 OFC 컨퍼런스에서 Lightwave Innovation Award를 수상하였으며, Blazar는 2025년 AI Breakthrough Awards에서 'AI Hardware Innovation Award'를 받는 등 기술력을 외부에서 공인받고 있다는 점이 주목할 만하다.

미국 저평가 주식-POET 테크놀로지 주요 매출처 — 파트너가 곧 고객이 되는 구조

POET는 현재 '프리-레버뉴(Pre-revenue) 탈출 직전' 단계로, 제품 납품이 시작되면서 파트너사들이 주요 매출처로 전환되고 있다. 2025~2026년 확정된 주요 파트너십은 다음과 같다.

1. Foxconn Interconnect Technology - 800G·1.6T 모듈 양산 협력 — 하이퍼스케일러 공급망 직접 연결

2. Semtech - 1.6T 광학 수신기 공동 런칭 — AI 네트워크 표준 규격 채택 추진

3. Mitsubishi Electric - 400G EML 레이저 공동 탑재 — Teralight 최고 사양 구현

4. Sivers Semiconductors - 외부 광원(ELS) 모듈 공동 개발 — CPO 시장 공략

5. Lessengers (한국) - 800G DR8 트랜시버 공동 개발 — 한국 기업과의 협력으로 아시아 공급망 확보

6. NationGate (말레이시아 페낭) - 광학엔진 조립 위탁 생산 계약 — 팹라이트(fab-lite) 모델로 원가 절감

미국 저평가 주식-POET 테크놀로지 추천 이유 — 저평가 근거 3가지

① 비대칭 리스크·리워드 구조

현재 시가총액은 약 $916M(9,160억 원)으로 소형주에 속한다. 타깃 시장인 AI 광학 인터커넥트 시장 규모가 2026년 $100억으로 추산되는 상황에서, 단 1%의 시장 점유율만 확보해도 $1억의 매출이 발생하는 구조다. 현 시가총액은 이미 실패 가능성을 상당 부분 반영하고 있어, 상용화 성공 시 멀티배거(multi-bagger) 잠재력이 존재한다.

② 기술 해자 — 특허 기반 단일 칩 통합 플랫폼

기존 광모듈 제조사들이 복수의 부품을 조립하는 방식인 데 반해, POET의 Optical Interposer는 웨이퍼 레벨에서 광전자 소자를 통합한다. 이는 단순 부품 공급이 아닌 '플랫폼 회사'로의 포지셔닝이며, 경쟁사가 단기간에 복제하기 어려운 구조적 해자(moat)를 형성한다.

③ 풍부한 실탄 — 런웨이 확보 완료

많은 프리-레버뉴 기업이 실패하는 이유는 상용화 전에 현금이 소진되기 때문이다. POET는 2025년 4분기와 2026년 1월에 걸쳐 총 $525M(약 7,600억 원) 이상을 기관 투자자로부터 조달하였으며, 현금 보유액은 $430M에 달한다. 이는 본격 양산 가속화와 추가 M&A까지 소화할 수 있는 충분한 재원이다.

미국 저평가 주식-POET 테크놀로지 앞으로 전망 — 매출 확장 및 배당

POET의 분기별 매출 추이는 상용화 궤적을 명확히 보여준다. Q1 2025 $166,760 → Q2 $268,469 → Q3 $298,434 → Q4 $341,202로 분기마다 증가하고 있으며, 회사 측은 2026년 3만 개 광학엔진 출하를 통해 본격적인 매출 램프업(ramp-up)을 예고하고 있다.

배당 여부와 관련하여, POET는 현재 무배당 기업이며 적자 단계임을 감안할 때 향후 3~5년간 배당을 기대하기는 어렵다. 투자 포인트는 배당이 아닌 기술 상용화에 따른 주가 재평가(re-rating)에 있으며, 월가 애널리스트 3명의 중간 목표주가는 $7.30(현재가 $6.00~$6.50 대비 약 20% 업사이드)이다. 다만 일부 기관의 목표주가는 $8.00으로, 기술 채택이 가속화될 경우 더 큰 폭의 주가 상승도 가능하다.

미국 저평가 주식-POET 테크놀로지 리스크 요인 — 반드시 인지하고 투자하라

① 매출 미미 — FY2025 총매출 $1.07M 수준, 아직 프리-레버뉴 탈출 초기

② 지속적 적자 — 2026 예상 순손실 약 $1,650만 (EPS 기준 -$0.11~-$0.12)

③ 주식 희석 리스크 — 대규모 신주 발행으로 주당 가치 희석 가능성

④ 기술 채택 지연 — 하이퍼스케일러의 공급망 교체 결정은 수년이 소요될 수 있음

⑤ 소형주 변동성 — 베타 높음, 단기 주가 등락 폭 매우 큼 (고위험 고수익형)

미국 저평가 주식-POET 테크놀로지 결론 — 필자의 판단 : 소액 분할 매수, 포트폴리오 5% 이내

POET는 전형적인 '기술은 있으나 실적은 없는' 초기 성장주다. 하지만 $430M의 현금, 세계 최고 파트너사들과의 제휴, 그리고 수상 이력으로 검증된 기술력은 여타 소형 기술주와 차별화되는 요소다. 필자는 이 종목을 포트폴리오의 고위험 성장 버킷(5% 이하)에 편입해 2026~2027년 매출 램프업 시기까지 보유하는 전략을 취하고 있다. 매분기 실적을 확인하면서, 출하량 및 신규 고객 확보 여부를 핵심 모니터링 지표로 삼는 것을 권한다.

※ 본 글은 투자 참고용이며 최종 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

'미국 저평가 주식' 카테고리의 다른 글

| 미국 저평가 주식-옥시덴탈 페트롤리엄 (0) | 2026.04.14 |

|---|---|

| 미국 저평가 주식-에코스타 (0) | 2026.04.14 |

| 미국 저평가 주식-파이어플라이 에어로스페이스 (0) | 2026.04.14 |

| 미국 저평가 주식-코어위브 (0) | 2026.04.14 |

| 미국 저평가 주식-크레도 테크놀로지 (0) | 2026.04.13 |